Com a instituição do Conselho de Arquitetos e Urbanistas (CAU) e a aprovação de sua legislação específica, volta à baila velha discussão sobre um assunto delicado à profissão dos arquitetos: o recebimento de comissões. Figura antiga presente nos mais variados ramos de atuação envolvendo compras ou contratações de serviços, a comissão, para quem não a conhece, é o dinheiro que alguém recebe direto de fornecedores de produtos ou serviços como pagamento pela intermediação e/ou sugestão do negócio.

Com a instituição do Conselho de Arquitetos e Urbanistas (CAU) e a aprovação de sua legislação específica, volta à baila velha discussão sobre um assunto delicado à profissão dos arquitetos: o recebimento de comissões. Figura antiga presente nos mais variados ramos de atuação envolvendo compras ou contratações de serviços, a comissão, para quem não a conhece, é o dinheiro que alguém recebe direto de fornecedores de produtos ou serviços como pagamento pela intermediação e/ou sugestão do negócio.

Nos dias de hoje, a quantia é identificada por outro termo. Agora, a conhecida comissão tem o nome de Reserva Técnica, ou simplesmente RT. Jamais compreendi a razão dessa nova terminologia, porém imagino ser isso parte de uma estratégia para disfarçar a natureza de propina da RT, tentando estabelecer apenas por palavras menos pejorativas uma inexistente causa técnica a justificar esses tipos de pagamentos. Por não compactuar com a desfaçatez dessa artimanha eufemística, o presente texto não usará a nomenclatura Reserva Técnica (RT) para se referir à comissão.

O assunto há muito suscita acalorados debates entre os profissionais a favor e contra o modo de gratificação ora abordado. O ponto de divergência das discussões reside, em suma, na origem do dinheiro financiador da quantia, e, também, no grau de consciência que o cliente possui dessa prática.

Os partidários desses recebimentos afirmam sair tal valor da margem de lucro dos lojistas, estando o cliente a par da transação, não existindo nada errado, portanto. Já aqueles contrários à referida arrecadação asseguram ser o montante custeado pelo cliente, e de forma não sabida, havendo, por conseguinte, prejuízo para esse.

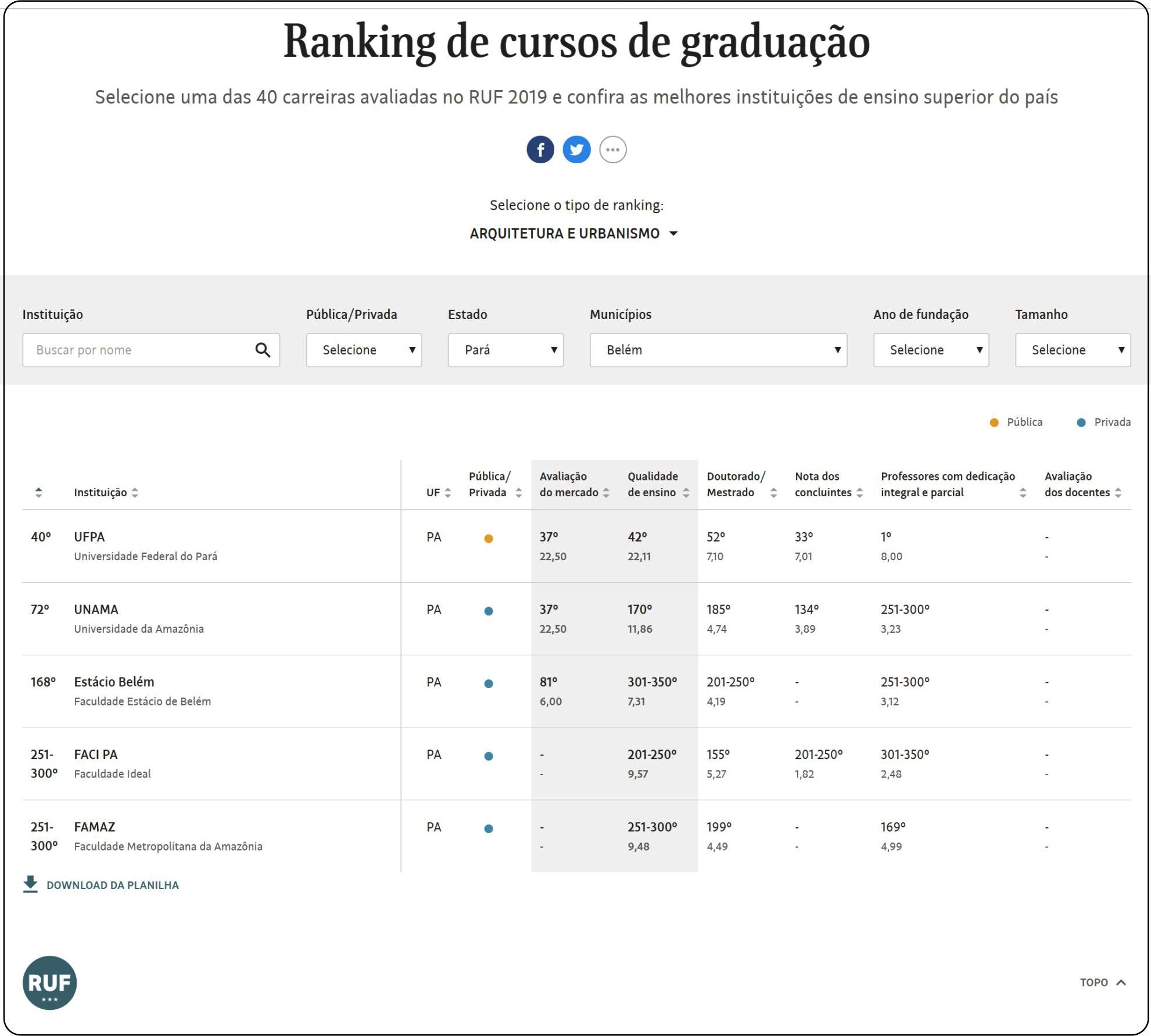

Examinemos, então, considerando a maneira conforme funciona, na maioria das vezes, no mercado de Belém, as duas questões em torno das quais as divergências estão fundamentadas.

Questão 01: Quem paga a comissão?

Em raciocínio simplificado, verifica-se que o preço final de um produto ou serviço é constituído pela somatória do custo, dos impostos e da margem de lucro do fornecedor. Concebendo custos e impostos como valores não manipuláveis (exceto em situações especiais, as quais têm pouco impacto para o raciocínio aqui desenvolvido), para se mudar o preço de uma mercadoria precisar-se-ia mexer na margem de lucro do negócio. Leis de mercado, porém, limitam a variação da margem de lucro, de vez que há intervalos além dos quais não vale a pena vender ou comprar.

Também é fato que, habitualmente, os preços praticados em negócios a exemplo dos aqui tratados são menores quando não há envolvimento de arquitetos recebedores de comissões. Tais preços, nesses casos, reduzem-se em proporções transcendentes aos percentuais balizadores dos limites acima mencionados, sendo razoável, portanto, supor que a comissão não faz parte da margem de lucro, constituindo-se, sim, de uma quarta parcela a compor e elevar o preço real do produto ou serviço.

Caso queiramos, ainda, contrariando os fatos, aceitar a inexistência de variação de preço com a presença do profissional adepto das comissões, e serem estas pagas da margem de lucro dos fornecedores, precisaremos admitir, também, ser indesejável a participação desses arquitetos nos negócios, pois fazem as lojas ou prestadores de serviços ganharem menos em cada transação. Novamente, entretanto, os fatos contrariam essa hipótese, sendo notórios os inúmeros eventos empreendidos por esses fornecedores para aproximarem os arquitetos de suas atividades comerciais.

Diante do exposto, não é lógico assumir que o dinheiro das comissões saia da margem de lucro, mas, sim, de um sobrepreço pago pelo cliente.

Questão 02: Sabe o cliente que o arquiteto recebe comissões?

O segundo quesito tem seu juízo vinculado ao entendimento do primeiro. Aceitar a tese de o cliente saber que o arquiteto por ele contratado recebe gratificações das vendas daquilo que intermedia, apenas teria cabimento no caso de admitirmos, também, a hipótese de o dinheiro desse pagamento ser oriundo da margem de lucro do fornecedor e mais, de não haver, por essa sugestão, encarecimento do produto ou serviço.

Entretanto, como já explanado, é mais plausível ser a comissão uma sobretaxa a elevar o preço final das mercadorias, para cujas negociações, nessas circunstâncias, estariam poucos compradores dispostos a participar, convenhamos.

Isto posto, e em coerência com a questão anterior, não faz sentido que o cliente tenha consciência da prática das comissões.

Conhecidas as evidências e os fatos, é difícil negar que, na grande maioria dos casos, a comissão é uma sobretaxa no preço de produtos/serviços, que, custeada e ignorada pelos clientes compradores/contratantes, é repassada diretamente por fornecedores a arquitetos como pagamento pela intermediação e/ou sugestão do negócio. A remuneração pela captação de clientela, tal como assim se configura, é um expediente ilícito, em minha opinião, portanto.

Não obstante meu individual ponto de vista acerca dessa matéria, em contexto mais amplo, pouco importar a todos, a legislação do CAU também aponta ilicitude nesse tipo de operação. A legislação considera infração disciplinar o recebimento de comissões, conforme se constata no item 3.2.16, do CÓDIGO DE ÉTICA E DISCIPLINA DO CONSELHO DE ARQUITETURA E URBANISMO DO BRASIL, senão vejamos:

3. OBRIGAÇÕES PARA COM O CONTRATANTE

3.2. Regras:

3.2.16. O arquiteto e urbanista deve recusar-se a receber, sob qualquer pretexto, qualquer honorário, provento, remuneração, comissão, gratificação, vantagem, retribuição ou presente de qualquer natureza – seja na forma de consultoria, produto, mercadoria ou mão de obra – oferecidos pelos fornecedores de insumos de seus contratantes, conforme o que determina o inciso VI do art. 18 da Lei n° 12.378, de 2010.

Por sua vez, o inciso VI, do artigo 18, da referida Lei n° 12.378, de 2010, assim dispõe sobre a prática aqui tratada:

Art. 18. Constituem infrações disciplinares, além de outras definidas pelo Código de Ética e Disciplina:

VI – locupletar-se ilicitamente, por qualquer meio, às custas de cliente, diretamente ou por intermédio de terceiros;

Mesmo vedado em lei por ser reputado como falta disciplinar e ética, o recebimento de comissões ainda pode ser discutido nesse âmbito. A ética, ao ser uma reflexão sobre a moral, está fundamentada em convenções sociais, as quais, por dependerem do contexto de suas formulações, são passíveis de debate, portanto. Partindo desse pressuposto, apesar de contrário às comissões, sou obrigado a aceitar a impossibilidade de afirmar em termos absolutos, que suas cobranças atentam contra a ética, então.

Como se observa, a questão é complexa, havendo espaço para diferentes opiniões a seu respeito. O que nos parece insofismável, entretanto, é que, de forma mais abrangente, ninguém é beneficiado por essa operação. Clientes, fornecedores de produtos e serviços, arquitetos, e a sociedade em geral prejudicam-se com esse tipo de procedimento.

Do ponto de vista dos clientes, a prática é desinteressante porque, em primeiro lugar, compromete-se a certeza de que o projeto foi elaborado atendendo às suas necessidades, por exemplo. Estando as decisões projetuais vinculadas à remuneração, há argumentos para questionar se se especificou pela perspectiva de recebimento de comissão ou pelas reais demandas do projeto e do cliente. Fragiliza-se assim a isenção das escolhas do arquiteto. Além disso, sobretaxa-se, como já se demonstrou, as compras e as contratações de serviços, fazendo com que o cliente pague mais caro.

Fornecedores de produtos e serviços também não têm interesse nesse procedimento. Por conta da necessidade de pagar as gratificações ora examinadas, são obrigados a praticar preços mais elevados, perdendo competitividade junto à concorrência. Ademais, ao emitirem as notas fiscais correspondentes às transações, o fazem com as quantias totais dos negócios, incluindo-se as comissões, pagando impostos, inclusive, sobre as parcelas repassadas ao arquiteto.

Já os arquitetos, por sua vez, são os mais prejudicados com o recebimento das comissões. Ainda que, à primeira vista, a saúde financeira de seus negócios seja fortalecida por esse tipo de pagamento, há perdas significativas em outros aspectos igualmente importantes em suas atuações. Diante da velada remuneração proveniente dos fornecedores, cobram-se dos clientes honorários abaixo daqueles estabelecidos pelos parâmetros reguladores dos preços dos projetos. Em uma sociedade a exemplo a da brasileira, na qual, em geral, há, para a maioria das coisas, uma correlação de proporcionalidade direta entre preço e valor, entende-se que baixos honorários são características de categorias profissionais que prestam serviços de baixo valor, também. Assim sendo, como de forma natural e inconsciente tendemos a respeitar mais aquilo que mais valorizamos, ao não atribuir, por meio dos justos honorários, o devido valor aos seus serviços prestados, o arquiteto contribui, também, para a depreciação do merecido respeito por ele e por seu trabalho.

Não bastassem os estragos acima apresentados, os prejuízos causados pelo mecanismo das peculiares gratificações aqui discutidas transcendem o âmbito dos três principais atores envolvidos (clientes, fornecedores e arquitetos), estendendo-se à coletividade em geral. A atual legislação fiscal brasileira determina que em cada operação de remuneração de serviços profissionais haja recolhimento de tributos. Ao serem recebidas sem a emissão de notas fiscais, as comissões, por conseguinte, não são taxadas, subtraindo-se assim da sociedade o direito aos impostos gerados por essa transação.

Diante de tantos problemas advindos dessa prática nefasta, creio estar esse modelo de negócio fadado à extinção. Ao declarar ilegal o recebimento das comissões, o CAU demonstra conhecer os males causados por tal fato e inicia uma luta objetivando o seu banimento.

Muito embora já se tenham instrumentos punitivos aplicáveis aos adeptos das comissões, a estratégia para eliminá-las deve passar, a meu ver, em um primeiro momento, por um processo educativo, no qual se demonstre amplamente os danos ocasionados por esse tipo de expediente. Ao que tenho acompanhado, o CAU Pará já empreende, nesse sentido, ações visando a conscientizar arquitetos e fornecedores, atuando, também, junto às escolas de arquitetura para inserir nas disciplinas de regulação da atuação profissional, conteúdos que abordem e esclareçam essa delicada e importante questão.

Estou certo de que, com esforço coletivo, mas em processo difícil e demorado, a comissão será afastada de nosso mercado de trabalho. A exclusão dessa forma de pagamento ocorrerá de maneira inevitável, e seu fim se dará não apenas em razão de ser prática ilegal, antiética, ou mesmo no entendimento de muitos, incorreta, mas, sobretudo porque, conforme se viu, é prejudicial a todos.

Belém, junho de 2014.

(H+J)B, obrigado pela publicação do meu texto.